不動産・土地の譲渡所得の確定申告は、実績豊富なJNEXTへ

日本国内に数少ない“譲渡に強い”

税理士法人JNEXT

取得費が不明でお困りの方も対応可能です!

※ご自身で申告をご希望の方は

ご相談をご遠慮くださいませ。

不動産を譲渡(売却)する場合には、非常に多くの特例があります。

税理士でもこの特例について全て熟知しているという人は非常に少ない中で、一般の方が、この不動産を譲渡(売却)する場合の特例を使って適切に申告を行い節税することはまず難しいのではと思います。

このページで全ての特例について触れてしまうと、非常に煩雑になってしまいますので、よく使う特例について書いていきたいと思います。

これは、何かと言うと土地の収用つまり、自分の土地が国や地方の公共事業等のために使われることを目的として土地の使用権を渡した場合に、発生した譲渡益に対する特別控除が認められているとうことです。

もっと分かりやすく言うと、みんなのために土地を使うんだから、いいことをしてくれた分、控除するよということです。

こうした土地区画整理事業など国の公共事業のために土地が収用された場合、個人と法人どちらの場合でもほぼ同様に、以下に示す特例が措置法64条と65条の2より適用されます。

- 収用等の代替資産取得の代替資産取得の特例(措置法33条、措置法64条より)

- 対象となる土地建物を固定資産として所有していたこと。

販売目的で所有されている土地建物は棚卸資産であるため、対象外となります。 - 収用等の5,000万円控除特例(措置法33条の4、措置法65条の2より)

- 土地ならば土地、建物ならば建物といったように、売った資産と同じ種類の資産の買い換えがあったこと。

また、一組の資産として買い換える方法や事業用の資産を買い換える方法があります。 - 土地建物の収用等からその代わりとなる資産の取得までの期間が2年以内であること。

居住用住宅を譲渡した場合に、譲渡所得から特別控除として最大3,000万円を差し引くことができるという特例です。

つまり、自分の家を譲渡(売却)した場合に3,000万円の特別控除を受けられるということです。

- 実際に居住を目的として所有されている住宅であることが要件となります。

- また、現在その住宅に住んでいない場合でも、住まなくなった日から3年目の年末までに譲渡すれば特例の適用が認められます。

- 譲渡が行われた年の前年・前々年に、以下の特例の適用を受けていないことが要件となります。

- ・居住用財産の3,000万円の特別控除

・特定居住用財産の買換えまたは交換の特例

・居住用財産の買換え時の譲渡損失の損益通算および繰越控除の特例

・特定居住用財産の場合の譲渡損失の損益通算および繰越の特例 - また、重複して適用することができない特例が非常に多くありますのでご注意ください。

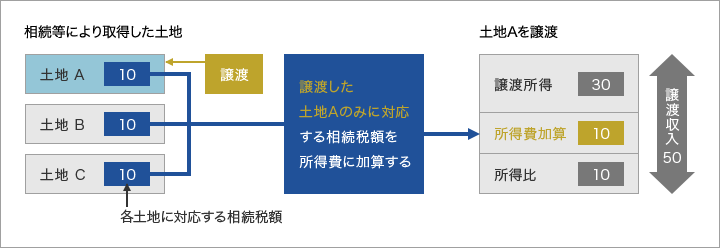

相続により取得した土地、建物、株式などを、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年以内に譲渡した場合には、相続税額のうち一定金額が譲渡資産の取得費として認められる特例があります。

- 土地などを譲渡した場合の特例の見直し

- 土地等を譲渡した場合に譲渡所得の金額の計算上、取得費として認められる金額は、相続した全ての土地等に対応する相続税相当額のうち、その譲渡した土地等に対応する相続税相当額とされます。

(土地等とは、土地及び土地の上に存する権利をいいます) - 譲渡にかかる確定申告書の提出期限の後に相続税額が確定した場合の整備

- 相続財産の譲渡にかかる確定申告書の提出期限の後に、その相続財産の取得の元となった相続にかかる相続税額が確定する、という場合があります。この場合には、相続税の期限内申告書を提出した日の翌日から2か月以内に限って、更正の請求を行うことによりこの特例の適用を受けることができます。(ただし相続税の期限内申告に限り)

| 1 | 固定資産の交換の場合の譲渡所得の特例 |

|---|---|

| 2 | 保証債務を履行するために資産を譲渡した場合の課税の特例 |

| 3 | 長期譲渡所得の課税の特例 |

| 4 | 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例 |

| 5 | 居住用財産を譲渡した場合の長期譲渡所得の課税の特例 |

| 6 | 長期譲渡所得の概算取得費控除 |

| 7 | 短期譲渡所得の課税の特例 |

| 8 | 収用等に伴い新たな資産を取得した場合の課税の特例 |

| 9 | 交換処分等に伴い資産を取得した場合の課税の特例 |

| 10 | 換地処分等に伴い資産を取得した場合の課税の特例 |

| 11 | 収用交換等の場合の譲渡所得の特別控除 |

| 12 | 特定土地区画整理事業等のために土地等を譲渡した場合の譲渡所得の特別控除 |

| 13 | 特定住宅地造成事業等のために土地等を譲渡した場合の譲渡所得の特別控除 |

| 14 | 農地保有の合理化等のために農地等を譲渡した場合の特別控除 |

| 15 | 居住用財産の譲渡所得の特別控除 |

| 16 | 特定の土地等の長期譲渡所得の特別控除 |

| 17 | 譲渡所得の特別控除額の特例等 |

| 18 | 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例 |

| 19 | 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例 |

| 20 | 特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例 |

| 21 | 特定の事業用資産の買換えの場合の譲渡所得の課税の特例 |

| 22 | 特定の事業用資産の交換をした場合の譲渡所得の課税の特例 |

| 23 | 既成市街地等内にある土地等の中高層耐火建築物の建設のための買換え及び交換の場合の譲渡所得の課税の特例 |

| 24 | 特定の交換分合により土地等を取得した場合の特例 |

| 25 | 大規模な住宅地造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例 |

| 26 | 認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の課税の特例 |

| 27 | 継承業務の事業計画の施行区域内ある土地等の交換の場合の譲渡所得の課税の特例 |

| 28 | 平成二十一年及び平成二十二年に土地等の先行取得をした場合の譲渡所得の課税の特例 |

| 29 | 相続財産に係る譲渡所得の課税の特例 |

| 30 | 国等に対して財産を寄付した場合の譲渡所得等の非課税 |

| 31 | 保証債務を履行するために資産を譲渡した場合の課税の特例 |

| 32 | 国等に対して重要文化財を譲渡した場合の譲渡所得の課税の特例 |

| 33 | 物納による譲渡所得等の非課税 |

| 34 | 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 |

| 35 | 特定居住用財産の譲渡損失の損益通算及び繰越控除 |

相続した土地を売却した時

父親の持っていた土地を相続により、所有することになったが、自分は違う場所に住んでいて使い道がない場合等に相続した土地を売却することがあります。

その際に、相続した土地や建物を一定期間内に売却した場合には、支払った相続税が、売却した財産の譲渡所得における取得費として加算することができます。

特例の適用要件

1.相続により財産を取得した者で、相続税が課された者であること。

2.その譲渡した不動産が、相続税の課税価格の計算の基礎に算入された資産で、その相続の開始があった日の翌日から、その相続税の申告書の提出期限の翌日以後3年以内に譲渡されたものであること。

住宅ローンが残っているマイホームを売却した時

住宅ローンがあるマイホームを売却した場合に、住宅ローンの残高よりも少ない金額で売却し損失(譲渡損失)が生じたときは、一定の要件を満たせば、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

特例の適用要件

1.自分が住んでいるマイホーム(譲渡資産)を譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年目の12月31日までに譲渡すること。また、この譲渡には譲渡所得の基因となる不動産等の貸付が含まれ、親族等への譲渡は除かれます。

※住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の三つの要件すべてに当てはまることが必要です。

イ.その敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5 年を超えるものであること。

ロ.その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに売ること。

ハ.家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

2.譲渡の年の1月1日における所有期間が5年を超えるマイホーム(譲渡資産)で日本国内にあるものの譲渡であること。

3.譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。

4.マイホームの譲渡価額が上記(3)の住宅ローンの残高を下回っていること。 引用国税庁…特定のマイホームの譲渡損失の損益通算及び繰越控除の特例 https://www.nta.go.jp/taxanswer/joto/3390.htm介護施設へ移住をするので家を売りたい時

介護施設へ移住する際に、現在のマイホームを手放したい場合は3000万円の特別控除を使うことができます。

また、所有期間が10年を超えている場合は、税率が軽減されます。

引っ越すので家を売りたい時

現在の場所から他の場所へ引っ越す場合に、現在の家を売却してまた新しい家を買うという際に特例を受け、課税が繰り延べられます。

特例の適用要件

居住用財産の所有期間が10年を超え、かつ、一定の条件をみたしており、一定の期間内に新しい家を取得し居住した場合。

特例を受けるためには必ず確定申告をする必要がありますので、ご注意ください。