不動産・土地の譲渡所得の確定申告は、実績豊富なJNEXTへ

日本国内に数少ない“譲渡に強い”

税理士法人JNEXT

取得費が不明でお困りの方も対応可能です!

※ご自身で申告をご希望の方は

ご相談をご遠慮くださいませ。

譲渡所得税の算出はご自身ですることもできますが、確定申告は複雑ですので専門家に依頼することをお薦めします。

不動産の譲渡(売却)時しかできない節税があります。不動産を譲渡(売却)される場合は必ず専門家にご相談されることをお勧めします。

譲渡所得の算出方法には、「課税される金額(課税譲渡所得)を算出する」、「所得期間に応じた税率の確定をする」、「適用できる特例を探す」の3つのステップがあります。算出方法を1つ間違えるだけで大きく金額が異なってきます。あくまで概算の算出に留めて、実際の確定申告は、専門家に依頼をしましょう。

譲渡所得税の算出方法 3つのステップ

STEP1「課税される金額(課税譲渡所得)」を算出する

不動産を譲渡(売却)して利益が出た場合、譲渡所得として所得税と住民税が課せられます。

まずは課税される金額(課税譲渡所得)の算出をします。計算式は次のとおりです。

マイホームや土地、不動産を売った金額を譲渡価格といいます。

譲渡価格から「取得費」と「売却費用」を差し引くことで譲渡所得が算出されます。特例による控除がなければ、この譲渡所得が課税譲渡所得となり、譲渡税の税率がかけられます。

特例による控除が適用される場合は、譲渡所得から特別控除の金額を差し引いた金額が課税譲渡所得です。

用語解説

譲渡所得

土地や建物の譲渡の対価として買主から受け取る金銭の額です。

取得費

売った土地や建物を買い入れたときの購入代金や仲介手数料などの合計額です。

売却費用(譲渡費用)

「仲介手数料」、「測量費など土地や建物を売るために直接要した費用」、「貸家の売却に際して支払った立退料」、「建物を取壊して土地を売ったときの取壊し費用」などです。

参照)国税庁「土地や建物の譲渡所得に対する税金」

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/05_2.htm

STEP2所得期間に応じた税率の確定をする

譲渡税の税率は、

具体的には次のとおりです。

| 長短区間 | 短期 | 長期 |

|---|---|---|

| 期間 | 5年以下 | 5年超 |

| 居住用 | 39.63%(所得税30.63% 住民税9%) | 20.315%(所得税15.315% 住民税5%) |

この表で分かるように、所有期間が5年以内だと39.63%の税率、5年以上だと20.315%と、所有期間5年を境に約2倍も税率に差が出ます。

このことを知らずに、4年半で売却してしまい、その結果39.63%もの高い税率が適用されてしまったという方が多いです。売却前に、ぜひご相談ください。

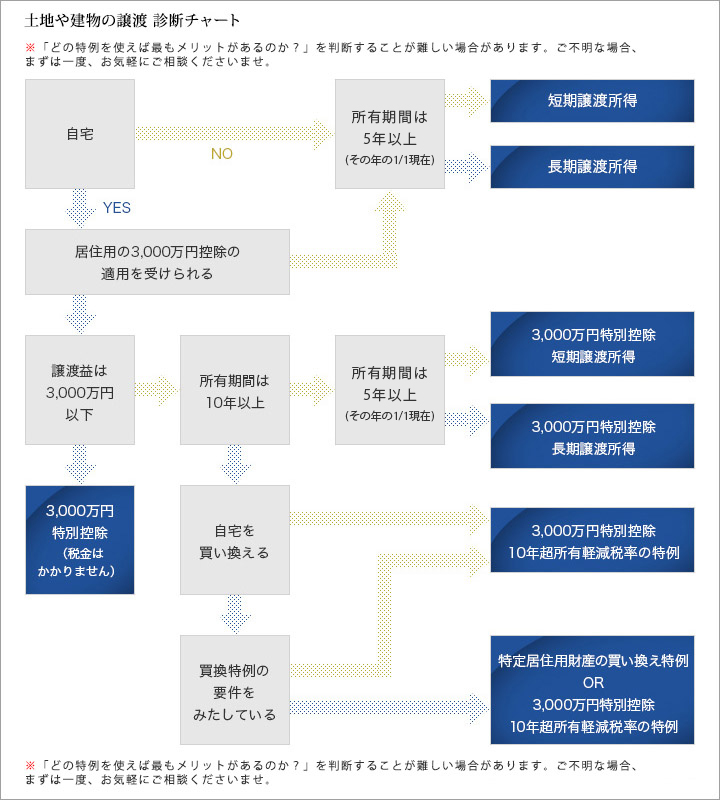

STEP3適用できる特例を探す

譲渡する土地や建物が自分の住まいかどうかによって、適用できる特例が違います。

こちらの図は、どの特例が適用できるのかを判断することができるチャートです。あなたがどの特例に当てはまるのかを、確認してみてください。